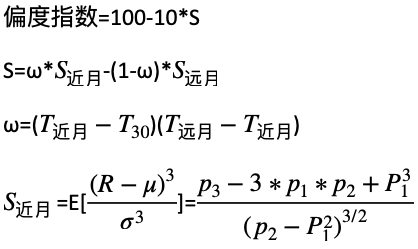

波动率指数和波动率偏度指数说明

波动率指数

波动率指数用来衡量金融市场的波动性,是对市场的预期,也是市场的情绪的反应,能够捕捉到市场重大时间,可以对重大消息和负面消息反应很迅速。

波动率指数短期来看有自相关性,大的波动后面会紧跟大的波动,小的波动后面会紧跟着小的波动,也就是尖峰平谷性,尖峰效应在高点的时候会更加剧烈急促变化,平谷现象在低位的时候平稳小幅度震荡,但是长期来看会均值回归。所以波动率指数的数值高低可以纵向或者横向比较,投资者对应来制定买入波动率策略(双买)或者卖出波动率策略(双卖)。

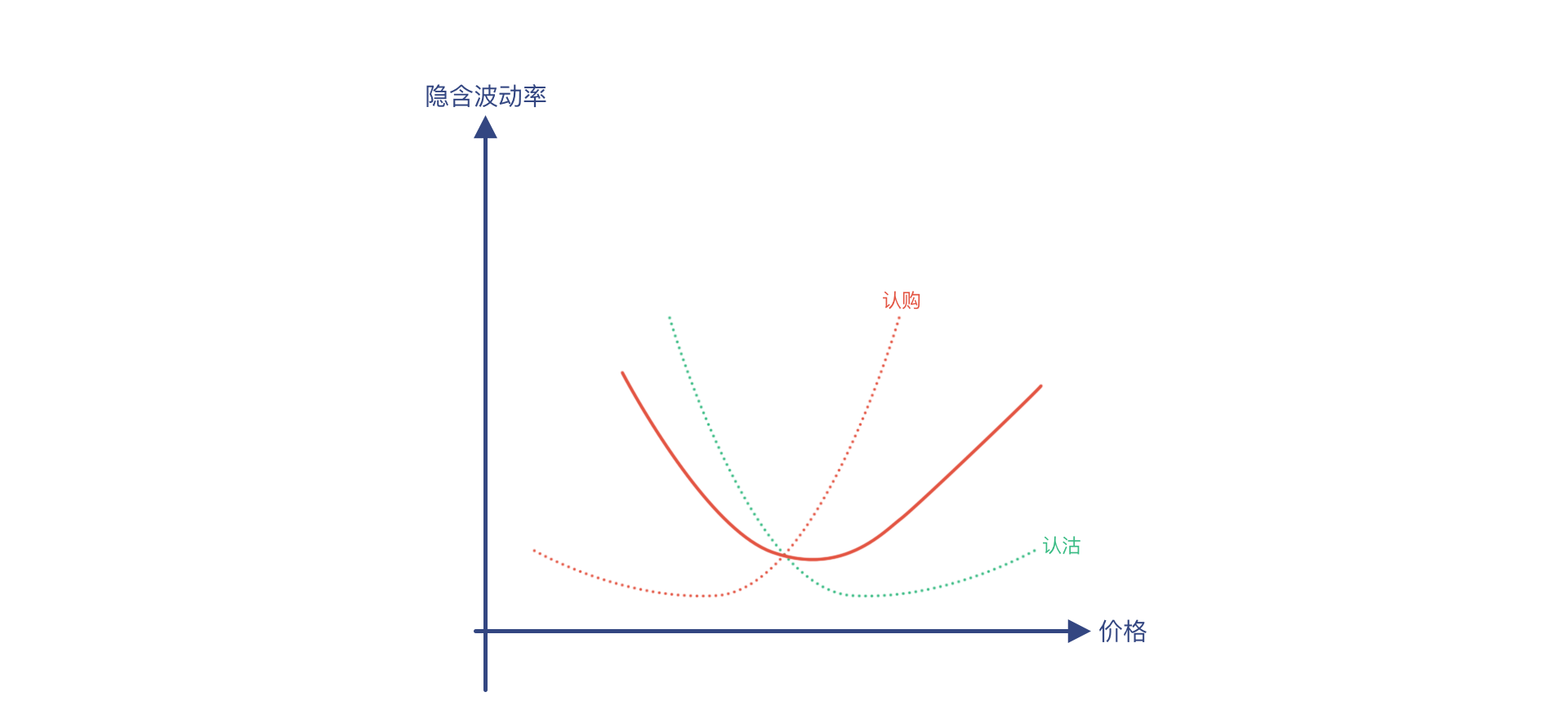

虚值期权和实值期权的隐含波动率结构会发生不对称现象,由原本的波动率微笑变为波动率的坏笑,显示投资者更加倾向于买虚值还是实值的合约。为了描述市场风险的不对称,偏度指数通过计算期权价格的偏离度来衡量市场对意外时间的担忧程度。

波动率偏度指数

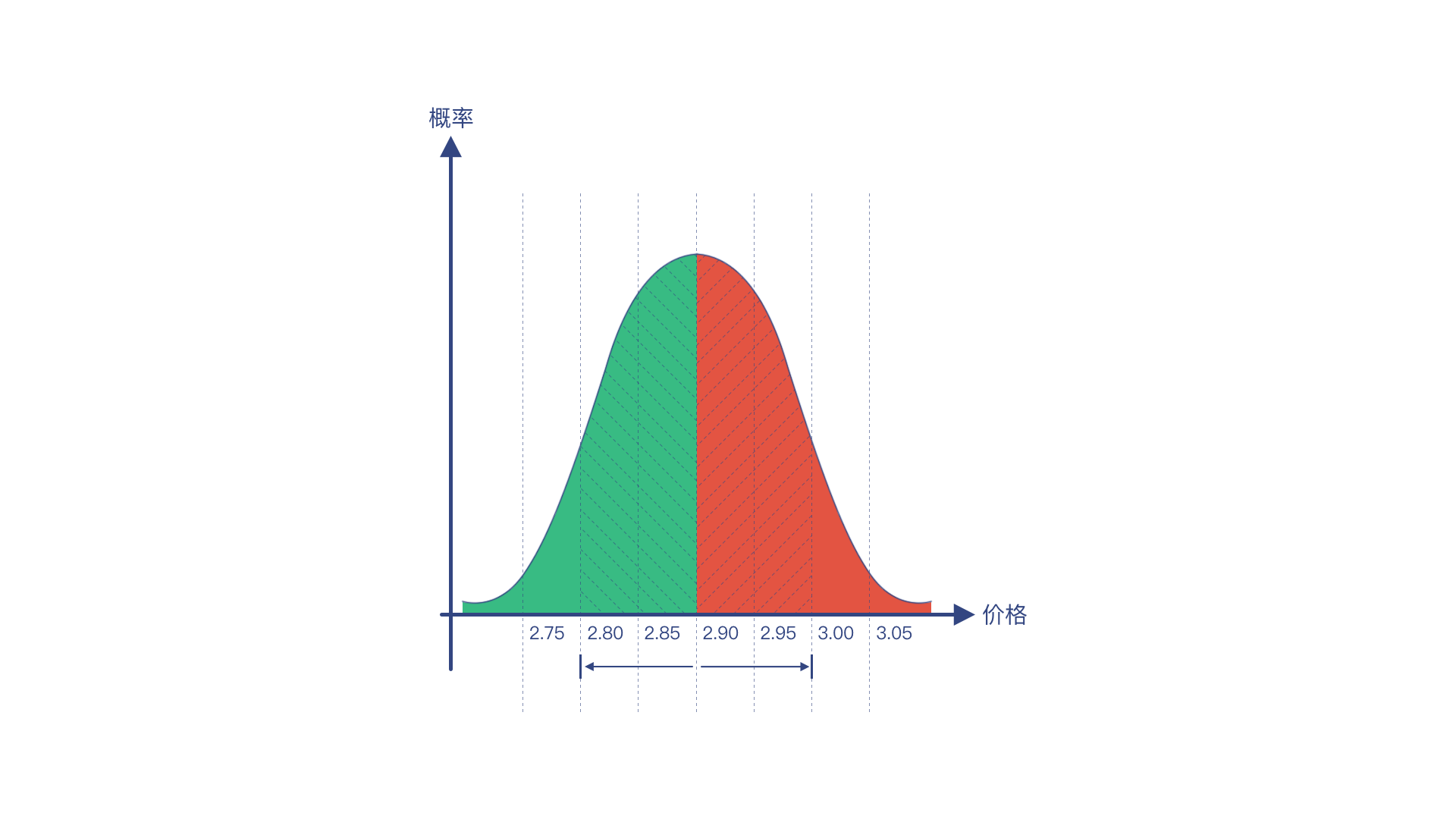

偏度,是衡量统计数据分布偏斜方向和程度的度量,是统计数据分布非对称程度的数字特征。其与随机分布的三阶中心矩相对应,是数据序列的三阶中心矩与标准差的三次幂之比。

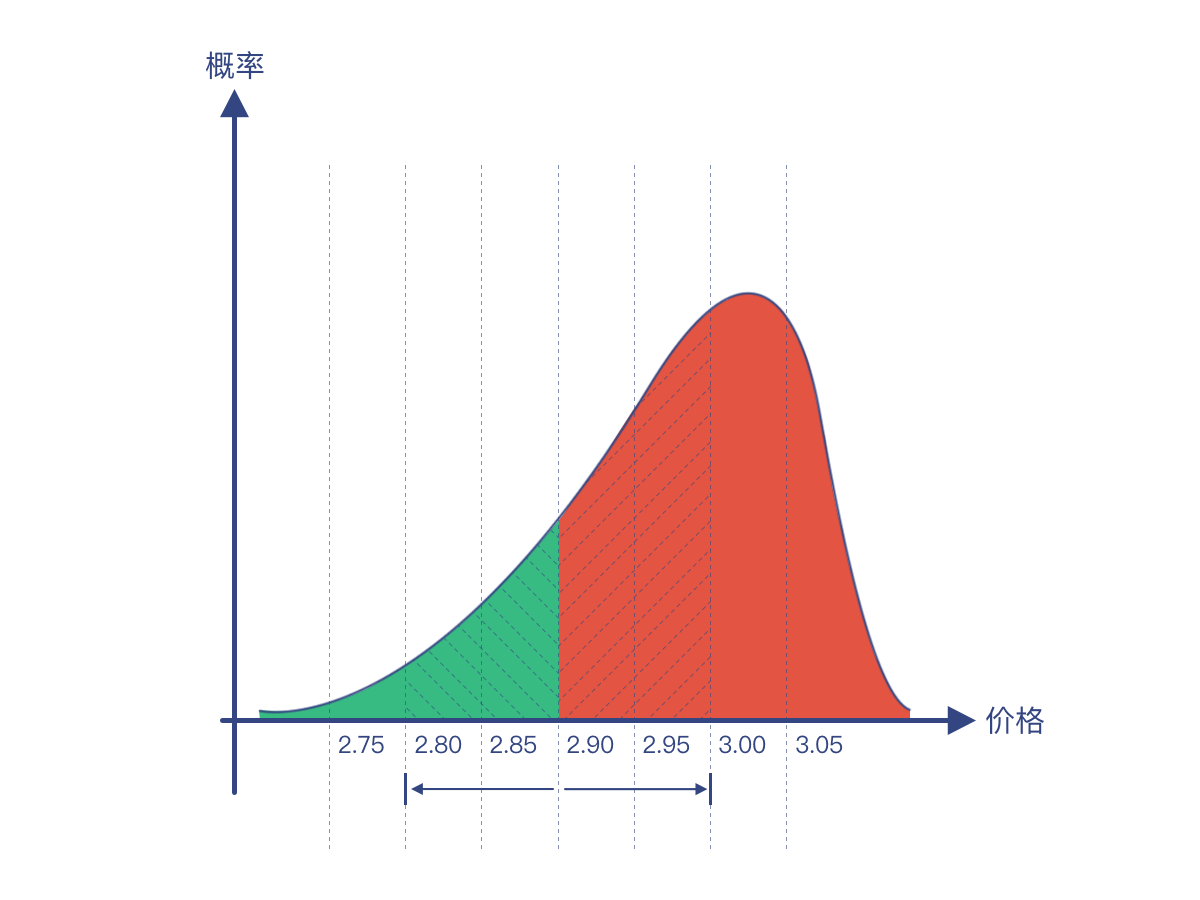

当偏度值为零时,概率密度函数是左右对称的,如下图以标的现价2.9元为例,理论上涨到3元或者跌到2.8元的概率是一致的,红色和绿色的色块面积大小代表概率值。

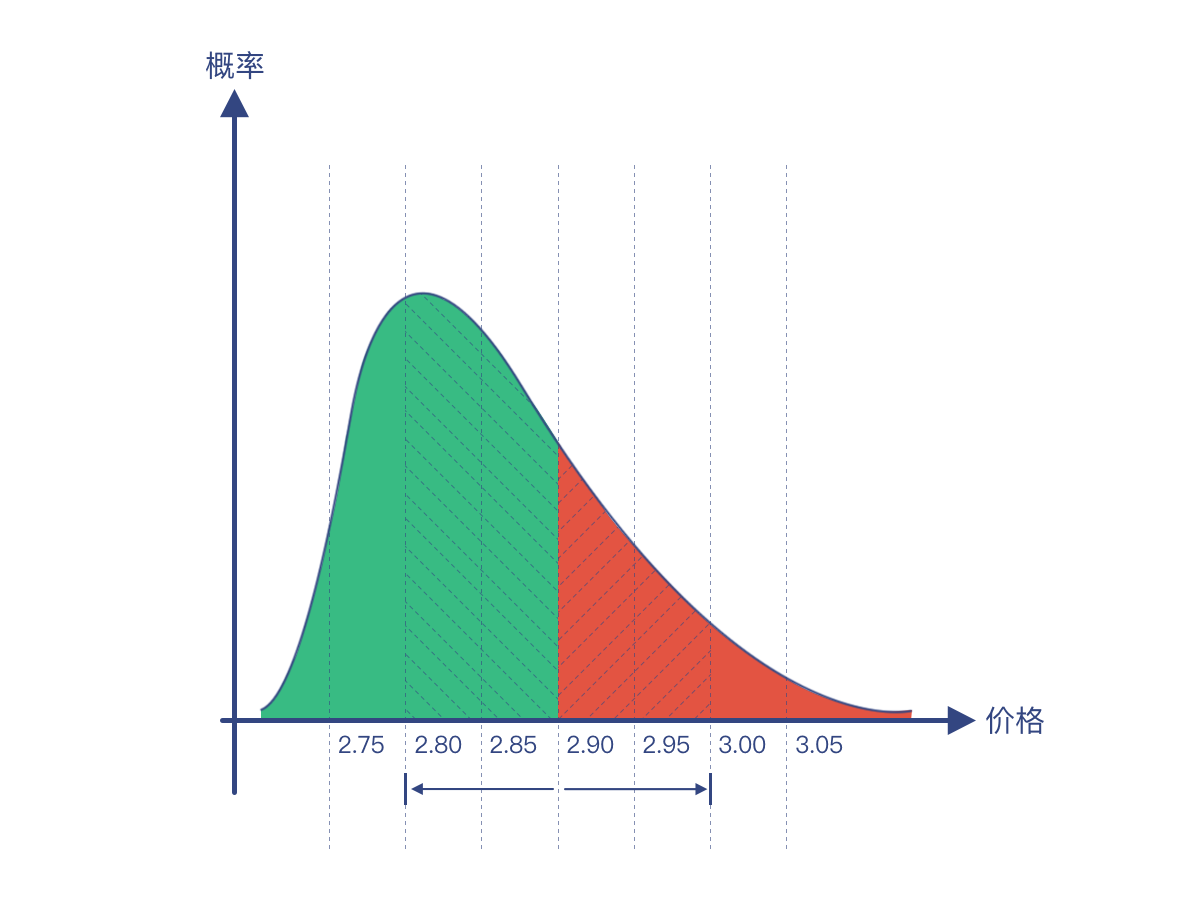

市场对于某看涨期权或者看跌的合约的需求会不平衡,这种情绪会体现出概率密度函数是左偏或者右偏,看空市场的情绪浓时会左偏,看多市场的情绪浓时会右偏。当偏度值为正时,对应分布的正偏(左偏),此时概率密度函数的右尾相对更长或者更肥;当偏度值为负时,对应分布的负偏(右偏),此时概率密度函数的左尾相对更长或者更肥。如下图,看空市场更浓的时候,标的价格从2.9元跌到2.8元的概率更大,绿色块大于红色块。看多市场更浓的时候,标的价格从2.9元涨到3.0元的概率更大,红色块大于绿色块。

偏度指数使用芝加哥期权交易所推出无模型编制方法,以100为基准,一般会在80-130之间变动,是以100为基准(100代表无偏度)的偏态分布。

数值低于100时意味着左偏,说明虚值认购期权的隐含波动率较虚值认沽期权来说较高,波动率被高估,虚值认购期权更贵(隐含波动率对认购期权权利金价值的贡献大幅提高)。

数值高于100时意味着右偏,说明虚值认沽期权的隐含波动率较虚值认购期权来说较高,波动率被高估,虚值认沽期权更贵(隐含波动率对认沽期权权利金价值的贡献大幅提高)。

偏度指数同样具备短期的自相关性和长期的均值回归性,该数值为投资者的波动率交易提供了参考标准。

波动率指数和偏度指数呈负相关性,当波动率指数下行趋势的时候,偏度指数会走高,当波动率指数迅速走高,偏度指数会降低。

汇点波动率指数公式说明

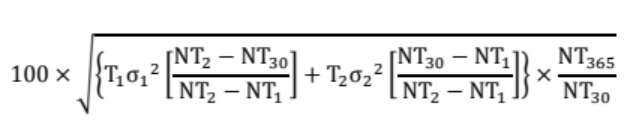

汇点50波动率指数公式说明:

汇点50波指为近月波动率σ1与次近月波动率σ2按时间加权平均值乘以100。

单月波动率计算方法计算方法:

汇点50波动率加权平均指数公式说明:

汇点50加权波指为近月波动率σ1与次近月波动率σ2按时间加权平均值乘以100。

单月波动率计算方法

计算方法:样本合约隐含波动率的加权平均。

样本选取:单月(近月或次近月)所有期权合约。

权重设置:成交量+持仓量。

汇点波动率偏度指数公式说明

汇点波动率偏度指数公式说明: